3줄 요약

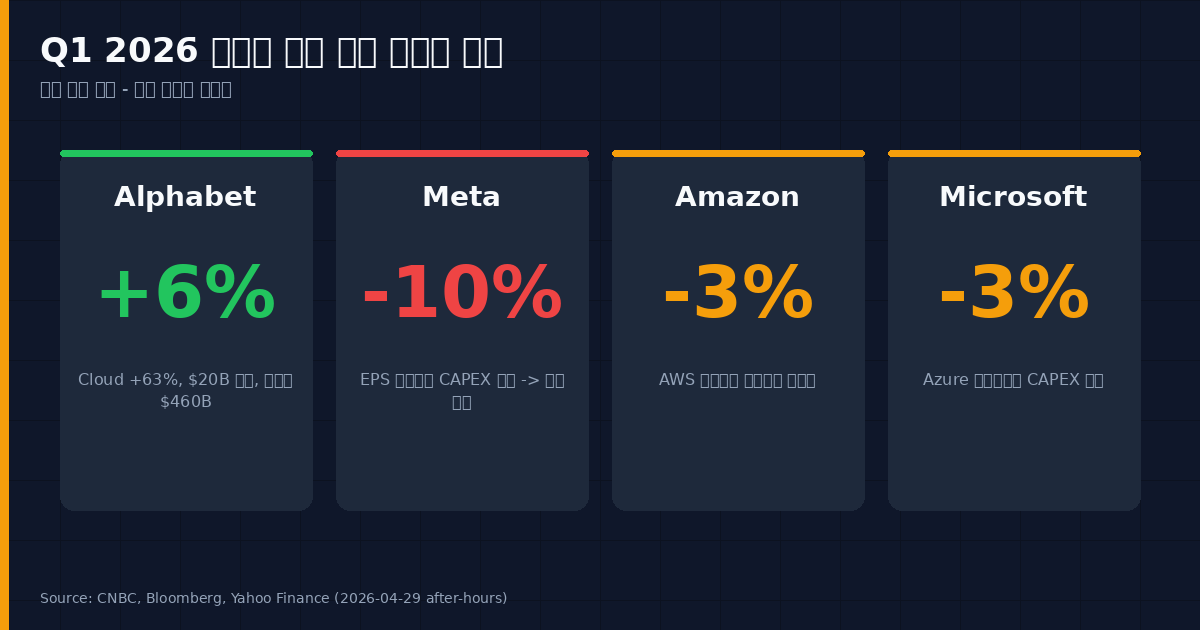

- 사실: Alphabet·Amazon·Meta·Microsoft 4사 모두 Q1 어닝 비트, 그러나 시간외 주가는 +6%(GOOGL) ~ -10%(META)로 갈렸어요.

- 원인: 시장은 더 이상 ‘AI에 돈 쓴다’는 사실에 박수치지 않습니다. ‘얼마를 벌어들이는가’를 묻기 시작했어요.

- 함의: 한국 투자자에겐 두 갈래 — 서학개미 포트폴리오 재점검, 그리고 메모리 가격 상승 수혜로 부각된 SK하이닉스·삼성전자 관점.

같은 어닝 비트, 정반대 주가가 말해주는 것

4월 29일 장 마감 직후 4사가 80초 간격으로 Q1 2026 실적을 쏟아냈습니다. 매출과 EPS는 모두 컨센서스를 상회했어요. 그런데 시간외에서 시장은 다음과 같이 반응했습니다.

| 종목 | 시간외 변동 | 핵심 변수 |

|---|---|---|

| Alphabet (GOOGL) | +6% | Google Cloud 매출 +63%, $20B 돌파 |

| Meta (META) | -10% | 2026 CAPEX 가이던스 상향 ($125-145B) |

| Amazon (AMZN) | -3% | AWS 견조하나 가이던스 보수적 |

| Microsoft (MSFT) | -3% | Azure 강세에도 CAPEX 부담 |

지난 2년 동안의 룰은 단순했습니다. “AI 인프라에 돈을 쏟아붓고 있다”고 말하면, 시장은 미래 매출을 가격에 미리 반영해줬어요. 이번 분기에 그 가정이 깨졌습니다. 어닝 비트만으론 부족하다는 신호가, 같은 날 4사 주가에서 동시에 나왔습니다.

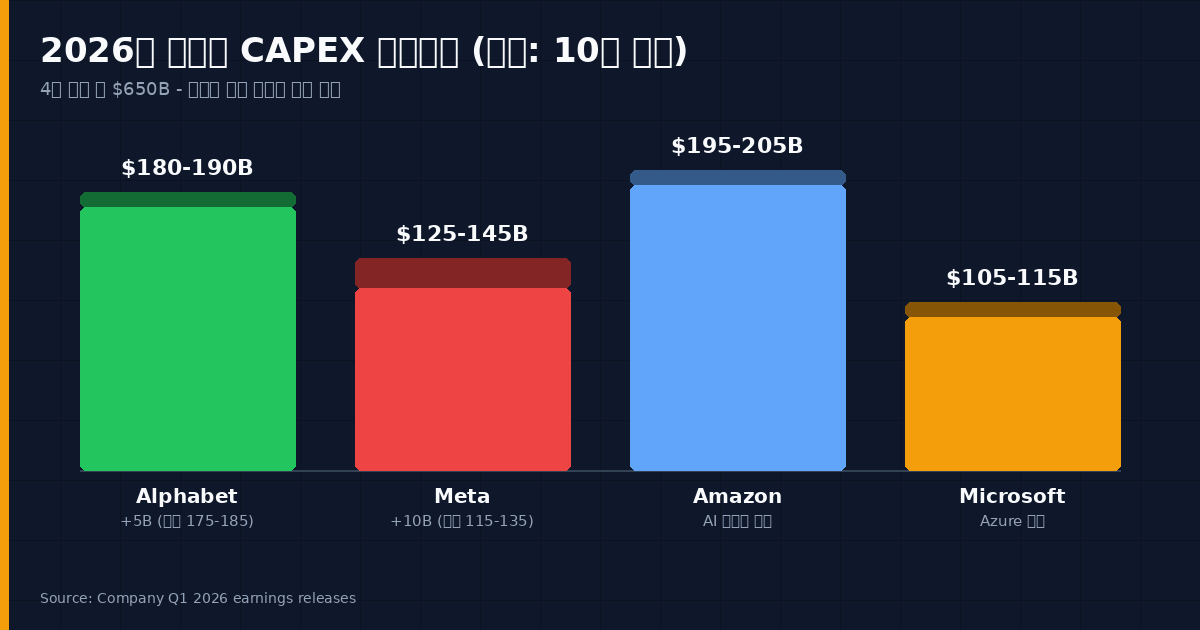

$650B AI CAPEX 시대, 시장이 던지는 새 질문

4사 합산 2026 CAPEX 가이던스는 약 $650B 규모로 추정됩니다. 한 해 자본지출이 한국 GDP의 30%를 넘는 수준이에요. 그런데 이번 분기 가이던스 상향의 직접 원인이 흥미롭습니다.

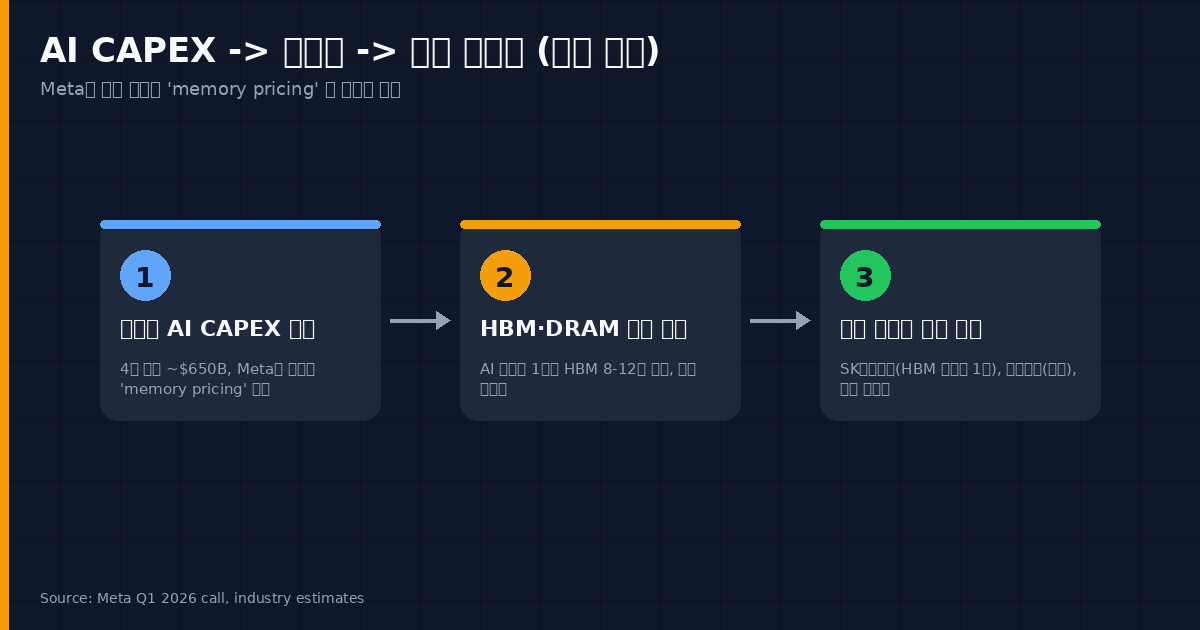

Meta는 컨퍼런스콜에서 CAPEX 상향의 주된 이유로 “메모리 가격 상승(memory pricing)”을 명시했습니다. AI 가속기 1대당 HBM이 8~12개 탑재되는 구조를 감안하면, 이 한 줄짜리 발언은 한국 반도체 산업 전체에 직접적인 가격 시그널이에요. (이 부분은 뒤에서 다시 다루겠습니다.)

Alphabet도 가이던스를 $175-185B에서 $180-190B로 상향했고, CFO Anat Ashkenazi는 “2027년 CAPEX는 2026년 대비 유의미하게 증가할 것”이라고 못박았습니다. 즉, 인프라 투자 사이클은 끝나지 않았습니다. 다만 시장이 기대하는 ‘그래서 언제 회수되는가’의 답을 회사별로 보여줘야 하는 단계로 진입한 거예요.

알파벳이 받아낸 정답지: 매출과 백로그

Alphabet의 +6% 급등은 한 가지 숫자로 설명됩니다. Google Cloud 매출 +63% 성장, 분기 처음으로 $20B 돌파. 단순한 매출 비트가 아니라 가속이라는 점이 중요해요. 직전 분기 대비 성장률이 더 가팔라졌습니다.

여기에 Sundar Pichai가 컨퍼런스콜에서 던진 한 마디가 결정타였습니다. “엔터프라이즈 AI 솔루션이 이번 분기 처음으로 Cloud 성장의 주된 동력이 됐다.” 즉, AI에 투자한 돈이 곧장 Cloud 매출로 연결되는 회로가 작동하기 시작했다는 선언이에요.

추가로 공개된 Cloud 백로그(미인식 계약 잔고) $460B는 가시성의 척도입니다. 분기 매출의 약 23배. 이 백로그가 향후 4-5년에 걸쳐 인식된다고 가정하면, CAPEX $190B를 정당화할 수 있는 미래 매출 라인이 이미 계약서로 존재한다는 뜻이에요. 시장은 이 점을 보고 박수쳤습니다.

전체 Alphabet 매출도 $109.9B(예상 $107.2B 상회), 전년 대비 +20% 성장 — 2022년 이후 최고 분기 성장률입니다. AI가 검색 광고를 잡아먹을 거라는 2년 전 우려는, 적어도 지금까진 빗나갔어요.

메타가 마주한 시험대: 비트해도 빠지는 주식

Meta의 Q1은 숫자만 보면 멀쩡합니다. 매출 $56.31B(예상 $55.45B), 조정 EPS $7.31(예상 $6.78). 두 자릿수에 가까운 비트였어요. 그런데 -10%가 나왔습니다.

세 가지 변수가 시장 신뢰를 흔들었습니다.

첫째, CAPEX 가이던스 $115-135B → $125-145B. 상단 기준 +$10B 상향이지만, 회사가 “메모리 가격 상승” 외에 명확한 매출 회수 계획을 같이 제시하지 못했어요.

둘째, Q2 매출 가이던스 $58-61B. 상단으로 가도 직전 분기(Q1) 대비 큰 가속이 없습니다. 광고 단가가 정체될 가능성에 시장이 즉각 반응했어요.

셋째, Reels 수익화·MTIA 자체칩 로드맵 등 미래 동력은 제시했지만, “이미 돈을 벌고 있다”는 증거(예: Cloud처럼 별도 매출 라인)가 없습니다. Alphabet과의 결정적 차이가 여기예요.

요약하면 이번 분기 META는 “AI에 돈을 쓰는 회사”의 정체성에 갇혔고, GOOGL은 “AI로 돈을 버는 회사”의 자리로 옮겨갔습니다. 같은 어닝 비트라도 시장이 매기는 멀티플이 다른 이유예요.

한국 투자자에게 주는 시사점

여기가 본 글의 핵심입니다. 이번 어닝 시즌은 한국 투자자에게 두 가지 직접적 신호를 줍니다.

1) 메모리 직접 수혜 — SK하이닉스·삼성전자

Meta가 CAPEX 상향의 직접 원인으로 “memory pricing”을 콜에서 인용한 사실은, 시장 추정치가 아니라 빅테크의 실제 조달 비용이 오르고 있다는 1차 자료입니다. HBM 공급은 여전히 타이트하고, AI 가속기 1세트당 HBM 8~12개가 들어가는 구조를 감안하면, 4사 합산 $650B CAPEX의 상당 부분이 한국 메모리 기업의 매출로 흘러갑니다. SK하이닉스의 HBM 점유율은 글로벌 1위이고, 삼성전자도 빠르게 추격하는 국면이에요. 빅테크 CAPEX 가이던스 상향은 한국 메모리 매출 가이던스 상향과 같은 방향성을 갖습니다.

2) 서학개미 포트폴리오 재점검

한국예탁결제원 보유 상위 종목군은 GOOGL/META/MSFT/AMZN이 모두 포함됩니다. 이번 어닝은 4종목이 같은 방향이 아니라 분산된 결과를 냈다는 점에서, 단순 패시브 노출보다 종목별 알파가 더 중요해진 국면을 확인시켜 줬어요. ‘AI 비트’ 일괄 매수 전략이 통하던 구간은 일단락된 모습입니다.

3) 환율·금리 변수

같은 날 FOMC가 금리를 3.5-3.75%로 동결했고, 표결은 8-4 분열 — 1992년 10월 이후 최대 반대표였습니다. 파월 의장은 잔여 이사회 임기를 마치겠다고 밝혔고, Kevin Warsh의 차기 의장 지명은 상원 통과가 임박했어요. 통화정책 불확실성이 환율 변동성으로 옮겨갈 가능성이 있고, 이는 서학개미 수익률에 직접 작용합니다.

지금 봐야 할 3가지 신호

지금부터 다음 어닝 시즌까지, 빅테크와 한국 반도체를 추적할 때 봐야 할 3가지를 정리합니다.

- 매출 성장률과 CAPEX 증가율의 갭. 매출 성장률이 CAPEX 증가율을 따라가지 못하는 분기가 누적되면, 시장은 “투자 회수가 되지 않는다”는 결론을 내립니다. Alphabet은 갭이 좁고, Meta는 벌어졌어요.

- 계약 백로그/RPO 공시. Google Cloud의 $460B 백로그가 시장에 통한 이유는 미래 매출의 가시성을 정량으로 보여줬기 때문입니다. Meta처럼 광고 매출 의존도가 높은 회사는 이런 가시성 지표를 만들기 구조적으로 어렵습니다.

- HBM 가격 추이. Meta가 콜에서 직접 언급한 변수입니다. 한국 메모리 기업의 분기 실적과 빅테크의 CAPEX 가이던스가 거의 1:1로 맞물리는 사이클이 한동안 이어질 수 있어요.

정리: ‘AI 묻지마 시대’의 종언

이번 어닝 시즌의 의미는 한 줄입니다. “AI에 돈을 쓰면 박수받던 시대”가 끝났습니다. 시장은 이제 매출 회수의 증거를 요구하기 시작했고, 그 시험대를 가장 먼저 통과한 회사는 Alphabet, 통과하지 못한 회사는 Meta입니다. Amazon과 Microsoft는 그 사이 어딘가예요.

한국 투자자 입장에선 이 변화가 양면적입니다. 빅테크 직접 노출은 종목 선별이 더 중요해진 반면, 메모리 산업은 빅테크 CAPEX 사이클의 직접 수혜축으로 다시 부각됐습니다. 두 트랙을 동시에 보는 시선이 필요한 분기예요.

다음 분기 컨퍼런스콜에서 봐야 할 단어는 단 하나입니다. “Monetization”. 이 단어가 몇 번 나오는지, 그리고 어떤 매출 라인과 함께 언급되는지가 다음 분기 멀티플을 결정합니다.

Disclaimer: 본 글은 공개된 자료(CNBC, Bloomberg, Yahoo Finance, 회사 공시)를 토대로 한 분석이며, 특정 종목의 매수·매도 권유가 아닙니다. 투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다. 데이터는 작성 시점 기준이며, 시장 상황에 따라 변동될 수 있습니다.