3줄 요약

- 핵심 1: 알파벳은 2026 capex를 $1,800~1,900억으로 상향했고 시간외에서 +9%, 메타는 $1,250~1,450억 가이던스에 -9%로 갈렸습니다.

- 핵심 2: 시장이 채점한 기준은 ‘capex 액수’가 아니라 ‘들어간 돈이 이미 돌아오고 있는가’였습니다.

- 핵심 3: 메타가 줄여도 알파벳이 늘리면 HBM 총수요는 유지·확대 — SK하이닉스·삼성에는 악재로 보기 어렵습니다.

1. 같은 날, 같은 ‘AI 투자’, 정반대 결과

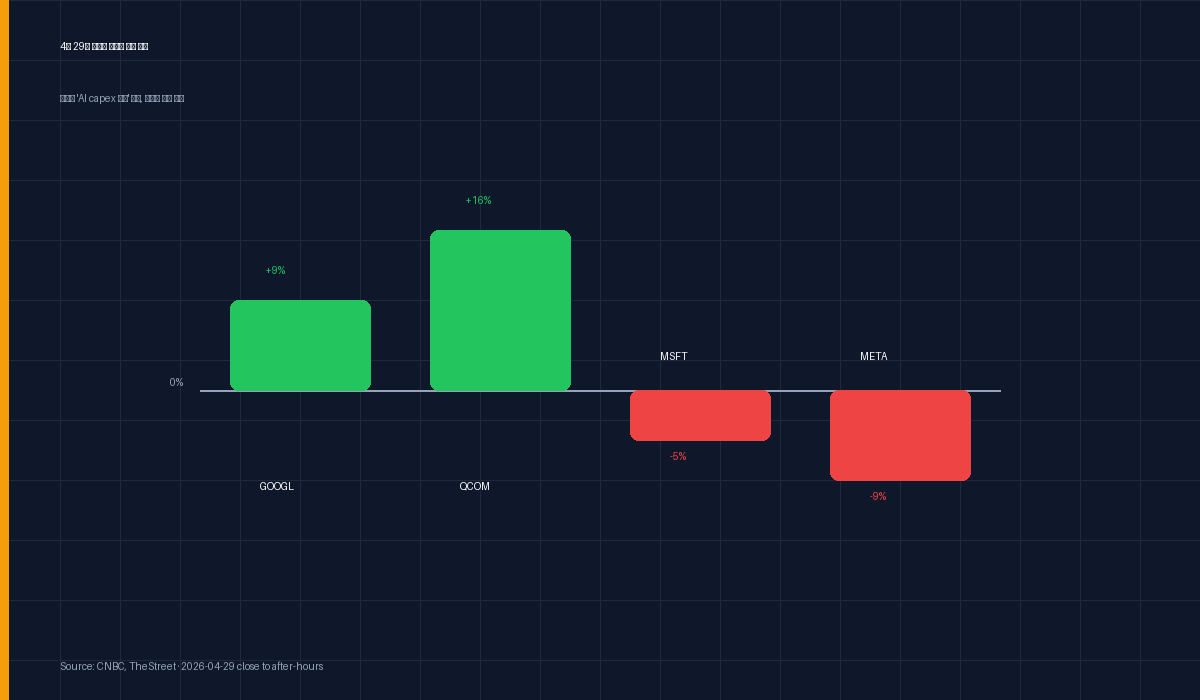

4월 29일 마감 후 공개된 빅테크 실적은 한 줄로 요약됩니다. “같은 메시지를 던졌는데 정반대 평가를 받았다.”

시간외 거래 기준 주가 반응을 보면 차이가 명확합니다.

- 알파벳(GOOGL): +9% — 2026 capex 가이던스 상향($175~185B → $180~190B), CFO Anat Ashkenazi가 “2027년에는 더 늘릴 것”이라고 명시.

- 퀄컴(QCOM): +16% — 2분기 어닝 비트, 가이던스 호조.

- 마이크로소프트(MSFT): -5% — capex 추가 증액에 대한 회수 시점 의구심.

- 메타(META): -9% — 2026 capex 가이던스 $125~145B, 사용자 성장 둔화와 겹치며 “돈만 쓴다”는 인식 강화.

같은 “AI에 더 쓰겠다”는 발표를 두 회사가 했는데 한 쪽은 환영받고 한 쪽은 처벌받았습니다. 갈림길의 본질은 ‘얼마를 쓰는가’가 아니라 ‘그 돈이 이미 매출로 돌아오고 있는가’였습니다.

2. 숫자만 보면 메타가 더 ‘자제’했다

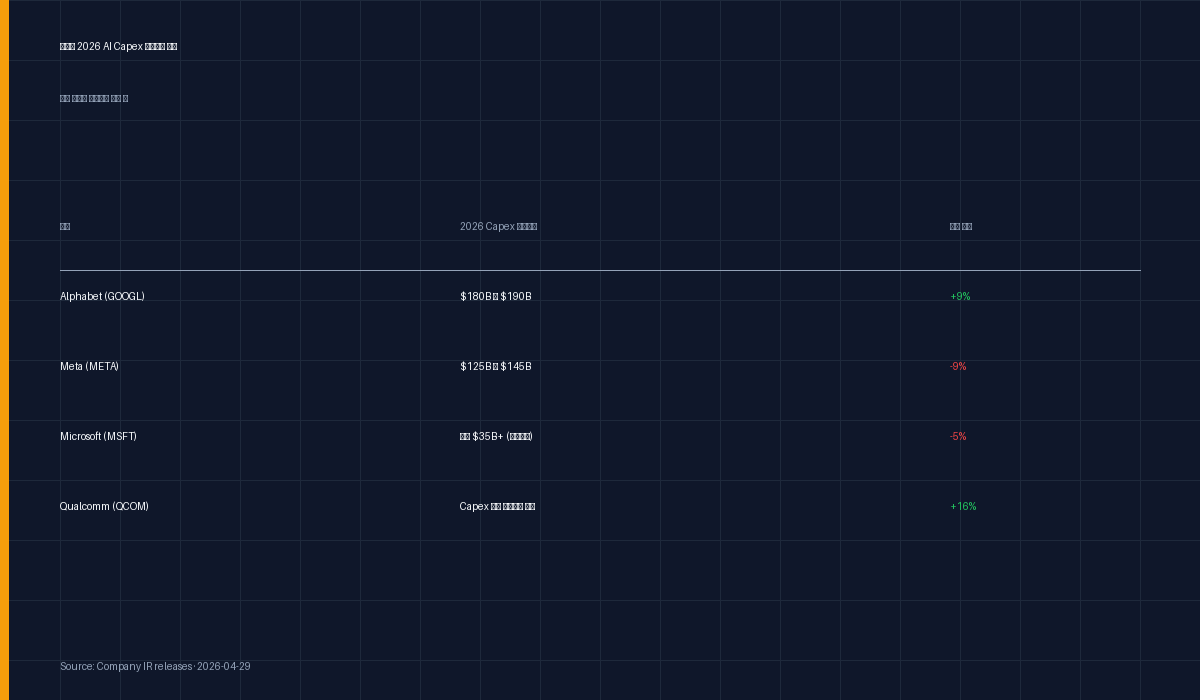

흥미로운 점은 절대 금액으로 보면 메타가 더 보수적이었다는 사실입니다.

| 기업 | 2026 Capex 가이던스 | 시간외 반응 |

|---|---|---|

| Alphabet (GOOGL) | $180B – $190B | +9% |

| Meta (META) | $125B – $145B | -9% |

| Microsoft (MSFT) | 분기 $35B+ (연환산↑) | -5% |

| Qualcomm (QCOM) | (Capex 아닌 가이던스) | +16% |

알파벳은 메타보다 400~500억 달러를 더 쓰겠다고 선언했는데도 주가는 정반대로 움직였습니다. 통상적인 “capex 늘리면 단기 마진 압박 → 주가 하락” 공식이 알파벳에는 적용되지 않은 겁니다. 이 공식이 안 먹힌 이유를 이해해야 메타·MSFT의 ‘처벌’도 설명됩니다.

3. 알파벳이 보여준 ‘돈이 돌아온다’는 증거

알파벳 분기 실적의 핵심은 capex 숫자가 아닙니다. 그 capex를 정당화하는 매출 증빙입니다.

핵심 지표 세 가지를 보면 명확합니다.

- Google Cloud 매출 +63% YoY: 분기 매출 $20.0B. 빅테크 클라우드 3사 중 가장 빠른 성장률.

- Cloud 영업이익 $6.6B: 전년 동기 $2.2B에서 약 3배. 매출 성장과 마진 개선이 동시에 진행.

- Cloud 백로그 $460B+: 전분기 대비 거의 2배. 이미 계약된 미래 매출만 460조 원이 넘는다는 뜻입니다.

해석은 단순합니다. “capex를 더 쓰는 게 아니라, 백로그가 capex를 끌어당기고 있다.” 시장은 이걸 봅니다. 데이터센터 1동을 짓는 데 들어가는 돈이 늘어도, 그 안의 GPU·TPU 시간을 살 고객 명단이 이미 줄을 서있다면 capex는 비용이 아니라 매출 선행지표가 됩니다.

전사 매출도 $109.9B(+22%), 순이익 +81%로 받쳐줬습니다. 즉 알파벳의 자본지출은 “꿈에 베팅”이 아니라 “수주를 받기 위해 라인을 까는 것”으로 해석된 셈입니다.

4. 메타가 받은 의심: ‘돈이 어디로 가는가’

메타의 문제는 capex 액수보다 돈이 흘러갈 매출 채널이 보이지 않는다는 점입니다.

알파벳은 클라우드라는 외부 매출 엔진을 갖고 있습니다. 데이터센터를 더 깔면 → 클라우드 고객사에 GPU 시간을 더 팔 수 있습니다. 매우 직관적입니다.

메타는 다릅니다.

- 외부 클라우드 매출 없음: 데이터센터를 깔아도 그 컴퓨트는 자사 광고 추천 모델, Reels 알고리즘, AR/VR 연구개발용입니다.

- 광고 외 수익화 경로 부재: AI가 광고 타겟팅을 개선해 ARPU가 올라간다는 간접 논리 외에는 직접적인 매출 채널이 없습니다.

- 사용자 성장 둔화: capex로 만든 AI 경험이 신규 사용자를 더 끌어오는지에 대한 증빙이 약함.

- 2027년 추가 증가 예고: 회수 시점이 더 멀어졌다는 신호로 받아들여졌습니다.

월스트리트 입장에서 메타의 capex 증액은 “내가 돈을 쓰면 광고가 더 잘 팔릴 거야”라는 자신만 아는 가설에 더 큰 베팅을 한 것으로 보였습니다. 알파벳처럼 “이미 460조원의 수주가 잡혀있다”는 외부 증빙이 없다는 게 결정적 차이입니다.

마이크로소프트(-5%)는 알파벳-메타 사이 어딘가입니다. Azure는 외부 매출 엔진이지만 최근 분기 성장률이 +26~27%로 정체되어 있어 알파벳의 +63%만큼 강한 증빙은 못 됐습니다.

5. 한국 투자자에게 무엇을 의미하는가

이 갈림길은 한국 투자자에게 두 가지 명확한 시사점을 줍니다.

(1) 서학개미 보유 1순위 종목 사이에 차별화 신호가 들어왔습니다.

GOOGL과 META는 한국예탁결제원 통계에서 늘 상위권에 있는 종목들입니다. 지금까지는 “빅테크 한 묶음”으로 취급되며 묶어서 사고 묶어서 팔았지만, 이제 시장은 같은 ‘AI 투자’ 발표라도 수익화 증빙이 있는 곳과 없는 곳을 구분해서 채점합니다. 두 종목을 동일 비중으로 보유 중이라면 비중 재조정 검토가 필요한 시점입니다.

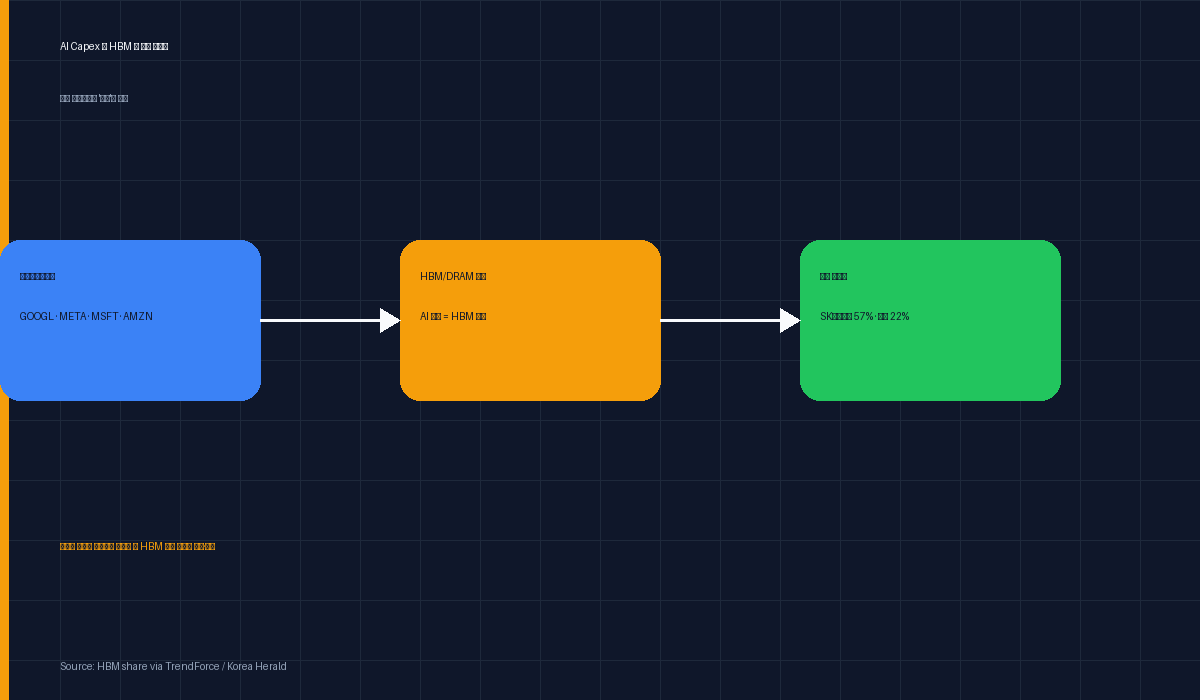

(2) SK하이닉스·삼성전자 입장에서는 큰 그림이 흔들리지 않습니다.

여기가 핵심입니다. 메타가 capex를 줄이거나 늘리는 폭과 무관하게, HBM 총수요는 하이퍼스케일러 4사 합산으로 결정됩니다. SK하이닉스가 HBM 시장점유율 약 57%, 삼성이 약 22%로 두 회사가 글로벌 HBM 공급의 80% 가까이를 잡고 있는 구조입니다.

알파벳이 capex를 $5~10B 더 쓰겠다고 한 순간, 메타가 줄여도 한국 메모리 수요 총량은 유지되거나 확대됩니다. 오히려 알파벳의 강한 증빙은 “AI 인프라 투자 사이클이 일회성 거품이 아니다”라는 신호로 작용해 HBM3E·HBM4 가격 협상력에 우호적입니다.

KOSPI 반도체 섹터 관점에서는 어제의 메타 -9%를 SK하이닉스 매도 트리거로 해석할 필요가 없습니다. 봐야 할 변수는 메타 한 곳의 capex가 아니라 4사 합산 capex 총량과 HBM 가격입니다.

6. 정리: 시장이 capex에 던진 새 질문

종합하면 4월 29일은 시장이 AI capex에 적용하는 채점 기준이 한 단계 진화한 날입니다.

- 이전: “AI에 얼마 쓰는가” → 많이 쓰면 미래 성장 기대로 환영.

- 현재: “쓴 돈이 매출로 돌아오는 증거가 있는가” → 증거 있으면 환영, 없으면 처벌.

알파벳은 클라우드 백로그 $460B로 증거를 제출했고 환영받았습니다. 메타는 광고 ARPU 개선이라는 간접 가설로 답해 처벌받았습니다. 마이크로소프트는 Azure가 정체 구간이라 의심받았습니다.

한국 투자자가 챙길 두 줄은 다음과 같습니다.

- 빅테크 주식: 같은 ‘AI 투자’라도 회수 증빙이 있는지로 차별화하세요. 알파벳·아마존(AWS) 우위, 메타·MSFT는 다음 분기 증빙 확인 후 판단.

- 한국 반도체: 4사 합산 capex가 줄지 않는 한 매수 시나리오는 유효합니다. 한 종목의 -9%가 아니라 합산 총량을 보세요.

투자 유의사항: 본 글은 공개된 데이터 기반의 분석이며 특정 종목 매수·매도를 권유하지 않습니다. 투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다.