3줄 요약

- 핵심 1: 파월 의장의 마지막 FOMC에서 금리를 3.5~3.75%로 동결했고, 4명이 반대표를 던지며 1992년 이후 34년 만의 최다 이견을 기록했습니다.

- 핵심 2: 케빈 워시의 상원 인준이 진행 중이며, 5월 15일 파월 퇴임 후 연준은 새로운 체제로 전환됩니다.

- 핵심 3: 시장은 2026년 금리 인하 가능성을 사실상 0%로 보고 있으며, 오히려 금리 인상 가능성(9.1%)이 전일 대비 급등했습니다.

2026년 4월 29일, 파월의 8년 임기가 끝났습니다

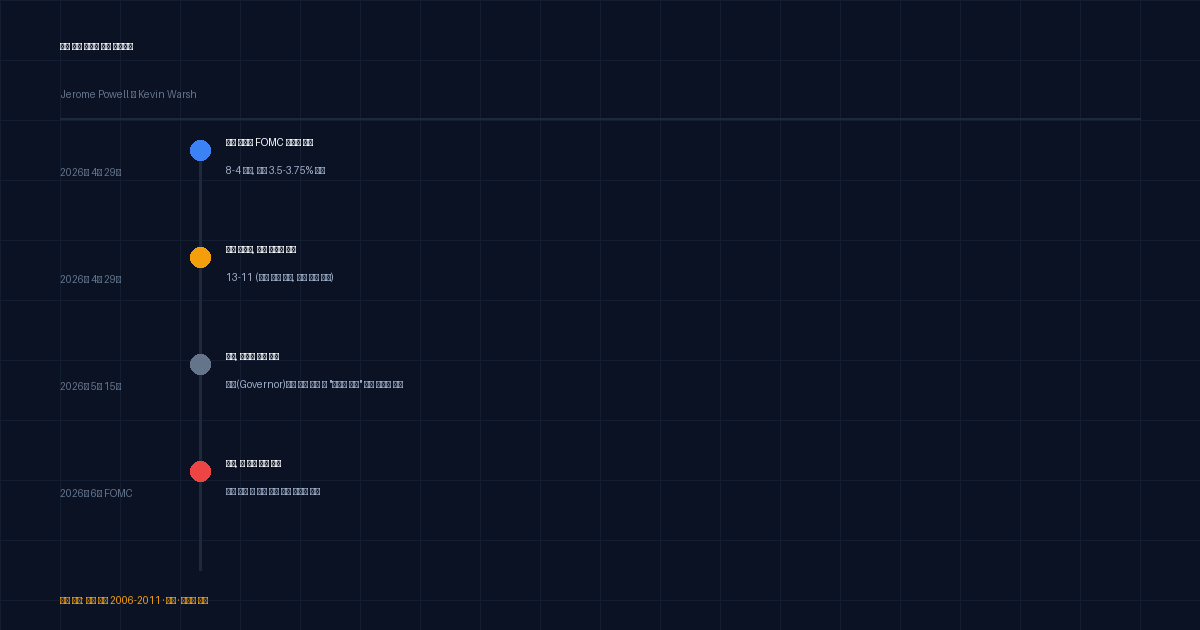

제롬 파월 연방준비제도 의장이 마지막으로 FOMC 회의를 주재했습니다. 결론부터 말하면, 금리는 예상대로 3.5~3.75%에서 동결됐습니다. 시장이 예상한 결과입니다.

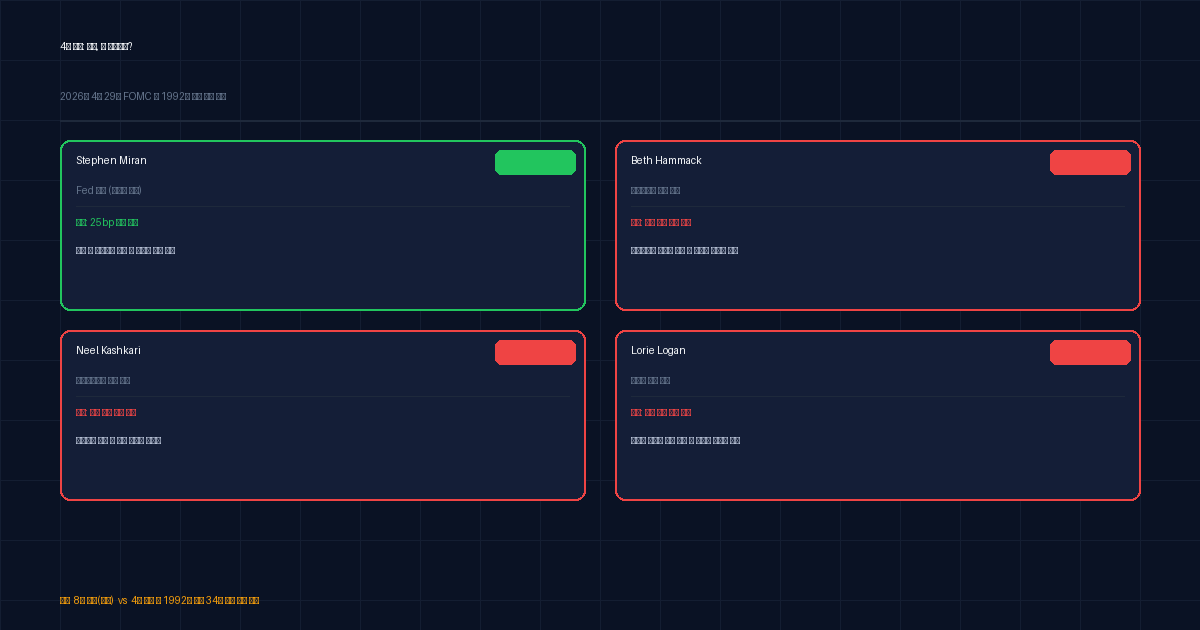

하지만 이번 회의의 진짜 핵심은 숫자가 아닙니다. 표결 결과가 8대4였다는 사실입니다. 반대표 4개는 1992년 이후 34년 만에 가장 많은 수입니다. FOMC가 이처럼 분열된 것은 이례적인 일이며, 연준 내부에서도 2026년 금리 경로에 대한 의견이 갈리고 있음을 보여줍니다.

반대표 4개는 모두 같은 이유가 아닙니다

이번 FOMC의 반대표는 두 가지 상반된 방향에서 나왔다는 점이 중요합니다.

비둘기파 반대 (1표)

- 스티븐 미란(Stephen Miran): 트럼프 대통령이 지명한 연준 이사입니다. 25bp 인하를 지지했습니다. 관세 발 경기침체 우려가 근거입니다. 미국의 수입 관세 인상이 소비자 물가를 끌어올리는 동시에 경기를 위축시키는 스태그플레이션 리스크를 들었습니다.

매파 반대 (3표)

- 베스 해맥(Beth Hammack, 클리블랜드 연은): 성명서에 포함된 ‘완화 편향(easing bias)’ 문구를 삭제하자고 주장했습니다.

- 닐 카시카리(Neel Kashkari, 미니애폴리스 연은): 같은 이유로 반대했습니다. 노동시장이 여전히 견조한 상황에서 인하 신호를 줄 필요가 없다는 입장입니다.

- 로리 로건(Lorie Logan, 댈러스 연은): 글로벌 에너지 가격 상승이 인플레이션 재가속 가능성을 열어두고 있다고 판단했습니다.

비둘기파 1표 + 매파 3표 = 총 4표 반대. 이 구조 자체가 연준 내부의 딜레마를 압축적으로 보여줍니다. 인하해야 한다는 목소리와 더 조여야 한다는 목소리가 공존하는 상황입니다.

워시 체제가 온다: 어떤 인물인가

케빈 워시(Kevin Warsh)는 이미 상원 금융위원회를 13대11로 통과했습니다. 공화당 13명 전원이 찬성하고, 민주당 11명 전원이 반대한 당파적 표결입니다.

워시는 어떤 인물일까요? 2006년부터 2011년까지 연준 이사를 지냈습니다. 2008년 금융위기 당시 월가와 연준 사이의 가교 역할을 담당했고, 이후 매파적 성향으로 분류됩니다. 버냉키 당시 의장이 양적완화를 밀어붙일 때 가장 먼저 제동을 걸었던 인물입니다.

파월은 5월 15일 의장직에서 물러나지만, 연준 이사(Governor)로는 계속 재직합니다. 기자회견에서 “그림자 의장 역할은 하지 않겠다”고 명확히 선을 그었습니다. 트럼프 대통령의 반응은 의외였습니다. 파월이 떠나지 않는 것에 대해 “상관없다(I don’t care)”고 밝혔습니다.

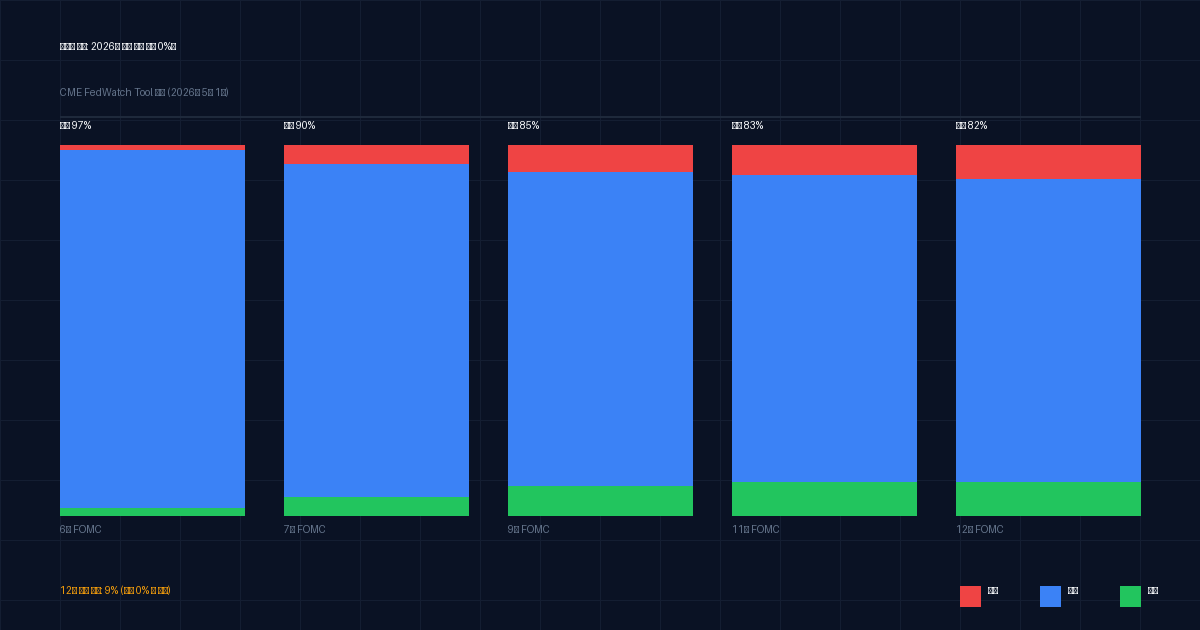

시장의 답: 2026년 금리 인하 확률은 사실상 0%

시장은 이번 FOMC 결과를 어떻게 소화했을까요?

CME 페드워치 기준으로 현재 시장이 반영하는 수치는 다음과 같습니다:

- 6월 FOMC 금리 인하 확률: 사실상 0%

- 2026년 중 금리 인하 가능성: 10% 미만

- 12월 금리 인상 확률: 9.1% (전일 0%에서 급등)

9.1%라는 숫자는 단독으로는 작아 보이지만, 하루 전까지 0%였던 수치가 하루 만에 9.1%로 뛰었다는 점이 중요합니다. 시장 참여자들 사이에서 ‘오히려 금리를 올릴 수도 있다’는 시나리오가 가격에 반영되기 시작했다는 신호입니다.

파월 재임 8년(2018~2026) 동안 S&P 500은 연평균 12.9%의 수익률을 기록했습니다. 워시 체제 아래서 이 흐름이 이어질지는 미지수입니다.

서학개미가 지금 점검해야 할 것들

이번 FOMC 결과와 연준 수장 교체는 한국 투자자들에게 직접적인 영향을 미칩니다.

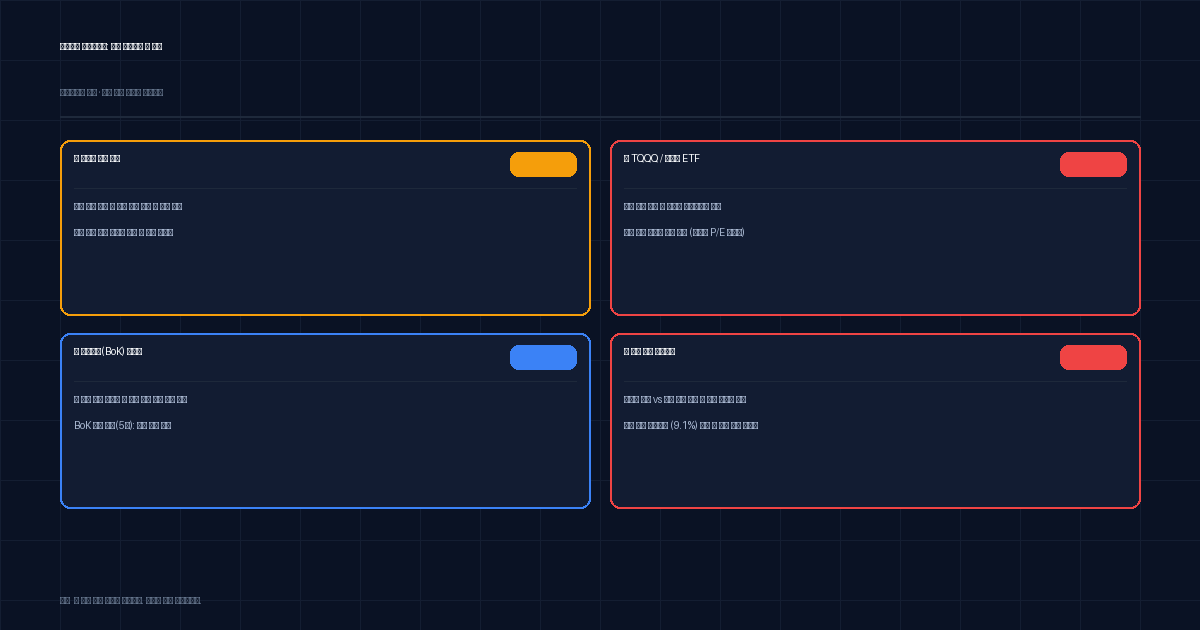

1. 원달러 환율 압력

금리 인하 기대가 사라진다는 것은 달러 강세 요인이 지속된다는 의미입니다. 원달러 환율은 4월 한 달 동안 이미 상승 압력을 받아왔습니다. 미국 주식에서 달러 기준 수익이 나더라도, 원화로 환전할 때 환차손이 발생하면 실질 수익률이 낮아집니다. 특히 TQQQ, SOXL 등 레버리지 ETF를 보유 중이라면 환율 영향을 별도로 계산해야 합니다.

2. 나스닥·성장주 밸류에이션 압박

‘더 오래 높게(higher for longer)’ 시나리오가 복귀했습니다. 금리가 장기간 3.5~3.75%에 묶인다면, 높은 P/E를 정당화하는 논리가 흔들립니다. 나스닥 기술주는 할인율 상승에 민감합니다. 2022년 금리 인상 사이클 당시 나스닥은 고점 대비 33% 하락한 바 있습니다.

3. 워시 체제의 불확실성

워시가 매파적이라고 알려져 있지만, 트럼프 대통령과의 관계에서 얼마나 독립적으로 행동할지는 미지수입니다. 트럼프는 이미 여러 차례 금리 인하를 압박한 바 있습니다. 워시가 트럼프 압박에 굴복한다면 인플레이션 기대치가 다시 불안정해질 수 있고, 독립성을 유지한다면 성장주에 대한 압박이 지속됩니다. 어느 쪽이든 불확실성이 높습니다.

4. 한국은행(BoK)의 딜레마

미국이 금리를 동결하는 동안 한국이 독자적으로 금리를 낮추면, 한미 금리 차가 확대되면서 원화 약세와 자본 유출 압력이 커집니다. BoK는 4월 회의에서도 금리를 2.75%로 유지했습니다. 5월 회의에서도 동결 전망이 우세합니다. 한국 금리 인하를 기대하고 채권이나 부동산 투자를 계획 중이라면 일정을 재검토할 필요가 있습니다.

필자의 판단 (Verdict)

스탠스: 중립에서 방어적(Watch → Defensive)

이번 FOMC는 단순한 금리 동결 이벤트가 아닙니다. 연준 내부의 분열이 표면화됐고, 수장 교체와 함께 정책 예측성이 낮아졌습니다. 워시 체제 초기는 시장이 새로운 의장의 스탠스를 가늠하는 탐색 구간이 될 것입니다.

2026년 하반기까지 다음 세 가지 시나리오를 염두에 두어야 합니다:

| 시나리오 | 트리거 | 시장 반응 |

|---|---|---|

| 동결 지속 | 인플레 3% 이상 유지 | 성장주 추가 압박, 달러 강세 |

| 인상 전환 | 에너지 가격 재급등 | 나스닥 급락, 원화 약세 가속 |

| 인하 개시 | 실업률 4.5% 초과 | 성장주 반등, 원화 강세 |

현재 기준선은 ‘동결 지속’입니다. 포트폴리오 내 금리 민감 자산(장기 성장주, 레버리지 ETF)의 비중을 재점검하고, 달러 헤지 여부를 검토하는 것이 합리적인 대응입니다.

투자 고지: 이 글은 투자 참고 목적의 정보 제공이며, 특정 종목 또는 자산에 대한 매수·매도 권유가 아닙니다. 모든 투자 결정과 그에 따른 결과는 투자자 본인의 책임입니다.

Sources: CNBC, Al Jazeera, Axios, Yahoo Finance, Federal Reserve Press Release (April 29, 2026), CME FedWatch Tool