3줄 요약

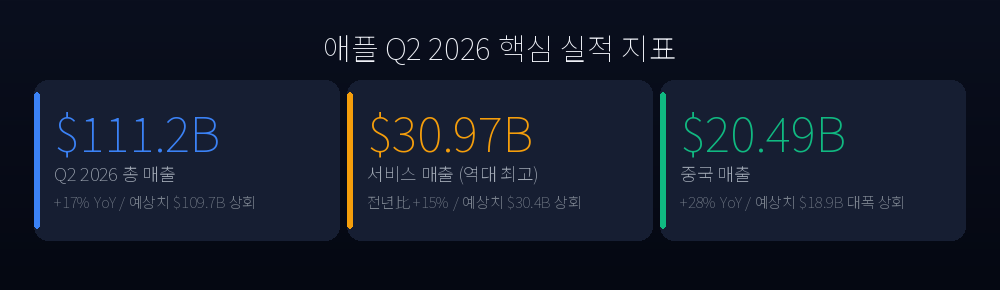

- 핵심 1: 애플이 2분기 매출 1,112억 달러(+17% YoY)를 기록하며 컨센서스를 상회했습니다. 주가는 5% 급등, 나스닥과 S&P500은 사상 최고치를 갱신했습니다.

- 핵심 2: 중국 매출 28% 급증은 호재지만 ‘관세 전 선구매’ 논란이 있습니다. 6월 실적이 진짜 검증대입니다.

- 핵심 3: 삼성전자가 아이폰17 DRAM의 60~70%를 공급하고 SK하이닉스는 가격을 100% 인상했습니다. 애플 호실적이 곧 국내 반도체주 수혜입니다.

애플이 또 해냈습니다: 1,112억 달러의 충격

2026년 4월 30일, 애플은 2026 회계연도 2분기(1~3월) 실적을 공개했습니다. 매출 1,112억 달러, 전년 동기 대비 17% 성장으로 월가 예상치(1,097억 달러)를 크게 웃돌았습니다. 주당순이익(EPS)은 2.01달러, 컨센서스 1.93달러를 4.15% 상회했습니다.

팀 쿡 CEO는 아이폰17 라인업 수요를 “우리 역사상 가장 인기 있는 라인업(most popular lineup in our history)”이라고 표현했습니다. 실적 발표 다음 날인 5월 2일, 애플 주가는 5% 이상 급등하며 나스닥과 S&P500을 동반 사상 최고치로 이끌었습니다.

숫자로 보는 실적: 어디서 돈을 벌었나

세 개의 수치가 이번 실적의 핵심입니다.

아이폰 매출: 569.9억 달러 2분기 연속 전년 대비 20% 이상 성장입니다. 공급망 차질(메모리 부족) 속에서도 팀 쿡이 “공급 제약에도 불구하고 가이던스를 초과했다”고 밝힌 것이 의미심장합니다.

서비스 매출: 309.7억 달러 (역대 최고) 앱스토어, 애플뮤직, 애플TV+, 애플케어 등 구독 기반 서비스가 예상치(303.7억 달러)를 넘어섰습니다. 애플의 ‘하드웨어 회사’에서 ‘구독 플랫폼’으로의 전환이 수치로 증명되고 있습니다. 서비스 부문 매출총이익률은 제품 부문(38%)을 훨씬 웃도는 75% 수준으로, 전체 수익성 개선의 핵심 동력입니다.

중국 매출: 204.9억 달러 (+28% YoY) 예상치 189억 달러를 8.4%나 초과했습니다. 이 수치는 별도로 분석할 가치가 있습니다.

매출총이익률은 49.3%로, 전분기(48.2%) 대비 상승했습니다. 메모리 비용이 급등하는 상황에서도 마진을 방어했다는 점에서 주목됩니다. 다음 분기 매출 가이던스는 전년 대비 14~17% 성장 — 시장 예상치(10%)를 훨씬 웃도는 자신감 있는 전망입니다.

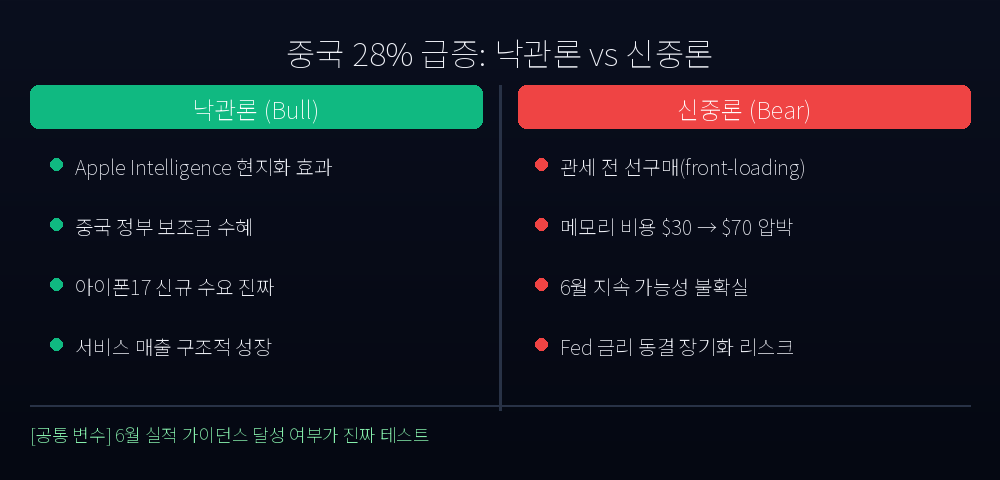

중국 28% 급등의 진짜 의미 — 수요 회복인가, 관세 전 선구매인가

이번 실적에서 가장 뜨거운 논쟁이 벌어지고 있는 지점입니다.

중국 매출은 전년 동기(160억 달러) 대비 28% 급증한 204.9억 달러를 기록했습니다. 월가는 즉시 두 진영으로 갈렸습니다.

낙관론 — 진짜 수요 회복

- 애플 인텔리전스(Apple Intelligence)의 중국어 현지화 버전이 2025년 말부터 단계적으로 배포되기 시작했습니다.

- 중국 정부의 소비 부양책 일환으로 스마트폰 보조금이 확대되면서 애플도 수혜를 받았습니다.

- “팀 쿡이 거짓말할 이유가 없다”는 단순하지만 유효한 논거도 있습니다.

신중론 — front-loading 경계 미중 관세 긴장이 고조되던 2025년 말, 중국 소비자들이 관세 인상 전에 아이폰을 선구매(front-loading)했을 가능성이 있습니다. 이 경우 1분기에 당겨온 수요가 2분기(4~6월)에는 공백으로 나타날 수 있습니다. TD 카우언 등 일부 애널리스트는 “중국 성장의 지속 가능성이 6월 실적의 핵심 변수”라고 명시했습니다.

필자의 판단: 낙관론과 신중론 모두 근거가 있습니다. 그러나 애플이 다음 분기 가이던스를 14~17% 성장으로 제시한 것은 내부적으로 중국 모멘텀이 일정 부분 지속될 것으로 자신한다는 신호입니다. 단기적으로는 낙관론에 무게를 둡니다.

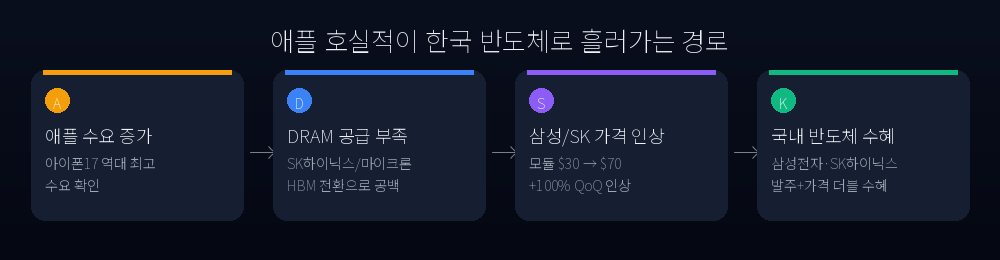

서학개미가 놓치는 반전 — 애플 호실적이 삼성·SK하이닉스에 호재인 이유

이 섹션이 이 글을 읽어야 하는 이유입니다.

메모리 시장의 구조적 변화 AI 붐이 메모리 시장을 완전히 재편했습니다. SK하이닉스와 마이크론은 2025년부터 생산 캐파의 상당 부분을 HBM(고대역폭 메모리)으로 전환했습니다. 엔비디아 GPU에 들어가는 HBM 수요가 폭발적으로 늘었기 때문입니다.

그 결과, 모바일 기기에 들어가는 LPDDR5X(저전력 DRAM)의 공급이 심각하게 부족해졌습니다. 공백을 메운 것이 삼성전자입니다.

삼성전자: 아이폰17 DRAM 60~70% 독점 공급 업계 조사기관 트렌드포스에 따르면, 삼성전자는 아이폰17 시리즈의 LPDDR5X 공급량 중 60~70%를 담당하고 있습니다. 2024년까지는 삼성, SK하이닉스, 마이크론이 3등분하던 구조였는데, HBM 전환으로 경쟁자들이 빠져나간 자리를 삼성이 채운 것입니다.

SK하이닉스: 가격 100% 인상, 애플이 수용 SK하이닉스는 애플에 납품하는 모바일 DRAM 가격을 전분기 대비 약 100% 인상했습니다. 2025년 초 12GB LPDDR5X 모듈 가격은 약 30달러였으나, 현재는 약 70달러로 2.3배 뛰었습니다. 이례적으로 애플이 이 조건을 수용했습니다. 그만큼 공급 대안이 없다는 방증입니다.

투자 시사점

- 애플이 아이폰을 많이 팔수록 삼성전자와 SK하이닉스의 메모리 발주가 증가합니다.

- 가격도 올랐으니 수익성도 동반 개선됩니다.

- 이것이 ‘발주 증가 + 가격 인상’ 더블 수혜 구조입니다.

다만 한 가지 유의할 점이 있습니다. 메모리 비용 급등이 애플의 마진에는 압박으로 작용합니다. 팀 쿡은 “메모리 비용이 다음 분기에 점점 더 큰 영향을 미칠 것”이라고 직접 경고했습니다. 49.3%의 매출총이익률이 앞으로도 유지될지는 지켜봐야 합니다.

한국 투자자에게 주는 시사점

AAPL 직접 보유 서학개미 골드만삭스(목표가 340달러), BofA(330달러), TD 카우언(335달러), 모건스탠리(330달러)가 모두 목표가를 상향했습니다. 27개 증권사 컨센서스 평균은 299.17달러(Buy)입니다. 단기 모멘텀은 확실하나, 메모리 비용 리스크와 중국 front-loading 해소 가능성은 중기 변수로 남습니다.

삼성전자·SK하이닉스 보유 투자자 애플 호실적 = 삼성전자 메모리 발주 확대 신호. 삼성전자는 파운드리 부진 우려가 있지만 메모리 부문은 명확한 수혜입니다. SK하이닉스는 HBM 수요(AI) + 모바일 DRAM 가격 인상(애플) 두 가지 모두에서 이익을 챙기는 구조입니다.

나스닥100·S&P500 ETF 투자자 TIGER 나스닥100, KODEX 미국S&P500 등 ETF 보유자는 이미 수혜를 받고 있습니다. 나스닥과 S&P500 모두 사상 최고치를 경신했습니다. 빅테크 어닝 시즌이 전반적으로 예상치를 상회하는 상황에서(마이크로소프트 Azure +40%, 알파벳 클라우드 +7%) ETF는 분산 투자 측면에서도 유효한 선택입니다.

매크로 환경 연준(Fed)은 4월 30일 금리를 현행 3.5~3.75%로 동결했습니다. 6월 인하 가능성은 약 5%에 불과합니다. 고금리 환경은 부담이지만, AI 인프라 투자가 2026년 기준 업계 전체 7,000억 달러에 달할 것으로 예상되는 만큼 빅테크 프리미엄은 당분간 유지될 전망입니다.

Verdict: 이 실적을 어떻게 읽을 것인가

단기 (1~3개월): Bullish 어닝 서프라이즈 + 나스닥 ATH + 삼성·SK하이닉스 공급망 수혜 삼박자가 갖춰져 있습니다. 월가 애널리스트들의 목표가 상향도 단기 모멘텀을 뒷받침합니다.

중기 (3~6개월): Watch 세 가지 변수를 주시해야 합니다.

- 6월 실적: 중국 28% 성장이 front-loading이 아닌 진짜 수요였는지 확인

- 메모리 비용: 팀 쿡이 경고한 대로 마진 압박이 현실화될 경우 주가 저항 가능

- 관세 정책: 미중 관계 악화 시 중국 매출 리스크 재부각

리스크 관리 포트폴리오 내 AAPL 비중이 높다면 현재 수준에서 일부 이익 실현을 고려할 수 있습니다. 반면 삼성전자·SK하이닉스는 메모리 사이클이 상승 궤도에 있어 비중 유지 또는 확대 논리가 있습니다.

투자 면책 고지: 본 글은 정보 제공 목적으로 작성된 것이며, 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 투자 원금의 손실이 발생할 수 있습니다.